化肥市场低迷持续,泸天化2025年业绩承压;扣非亏损明显扩大,公司全力推进降本措施。

泸天化作为国内知名的化肥生产企业,在2025年面临着严峻的市场挑战。主要产品价格出现显著下滑,导致整体经营环境趋于艰难。尽管公司通过多项努力实现了归母净利润的正向增长,但扣非后的业绩表现却显示出主营业务盈利能力的明显弱化。

图片来源:泸天化2025年年报报告期内,公司营业收入同比出现一定程度的下降,主要源于化肥和化工两大核心板块的收入缩减。化肥行业收入下滑幅度相对温和,而化工行业则面临更为明显的收缩压力。这种营收结构的调整,反映出市场需求的疲软以及产品价格的持续低位运行。

面对产品价格大幅下跌与原材料成本高位并存的局面,公司主营业务盈利空间受到显著挤压。尿素、复合肥以及甲醇等关键产品的市场售价明显走低,而天然气等上游原料价格维持较高水平,形成明显的成本倒挂现象。这种价格与成本的反向变动,进一步加剧了企业的经营难度。

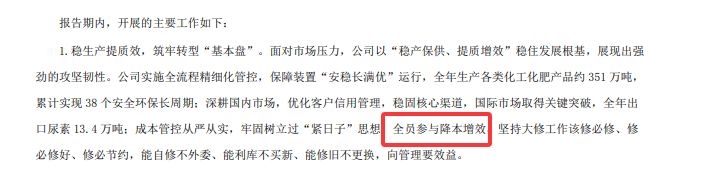

图片来源:泸天化2025年年报为应对不利环境,公司全面树立起过紧日子的意识,全员积极投入到降本增效的行动中。通过严格控制各项期间费用,销售费用、管理费用以及财务费用均实现不同程度的同比下降。这些措施在一定程度上缓解了利润压力,帮助公司实现了归母净利润的同比增长。

在费用压降的同时,公司注重对成本端的精细管理,这成为支撑归母净利润正增长的关键因素。尽管整体营收下滑,但通过内部挖潜和效率提升,公司有效缓冲了外部冲击的影响,展现出一定的韧性与管理能力。

图片来源:泸天化2025年年报此外,公司在市场开拓和技术创新方面持续发力。一方面稳固国内核心渠道,另一方面积极借助西部陆海新通道拓展国际市场,全年尿素出口量实现较好表现。同时,研发投入保持增长,全年开展多项科技创新项目,并成功转化部分技术成果,再度获得国家高新技术企业认证。这些努力有助于增强企业的长期竞争力。

公司全年专利申请与授权数量保持活跃,累计有效专利数量稳步增加。除了技术积累,公司还参与多项国家标准的编制工作,这不仅体现了其在行业内的技术影响力,也进一步巩固了市场地位与话语权。

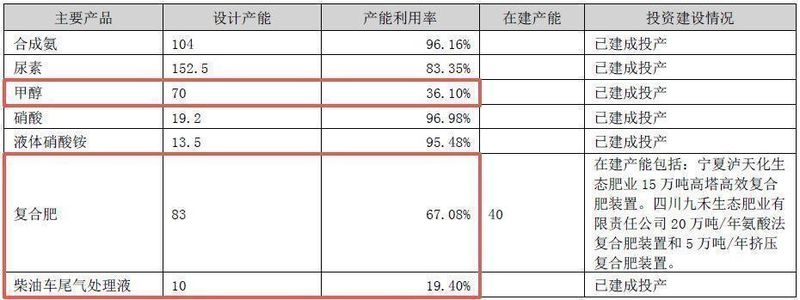

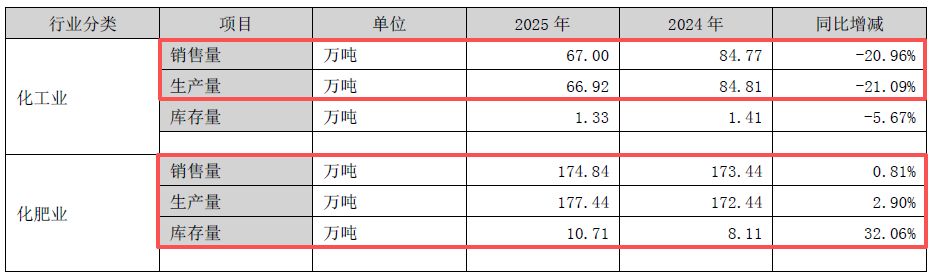

尽管取得上述成绩,但主营业务仍面临较大压力。化肥销量虽有微幅增长,但库存量显著增加,显示出去库存任务的艰巨性。化工产品销售量和生产量均出现明显下滑,产能利用率在部分细分领域偏低,导致固定成本负担加重,进一步影响整体盈利水平。

图片来源:泸天化2025年年报经营活动现金流净额同比下降,主要受商品价格下跌影响,收回货款规模有所减少。公司还面临一定的资金流动性挑战,包括部分应付票据逾期以及银行存款受司法冻结等情况。这些因素增加了运营的不确定性。

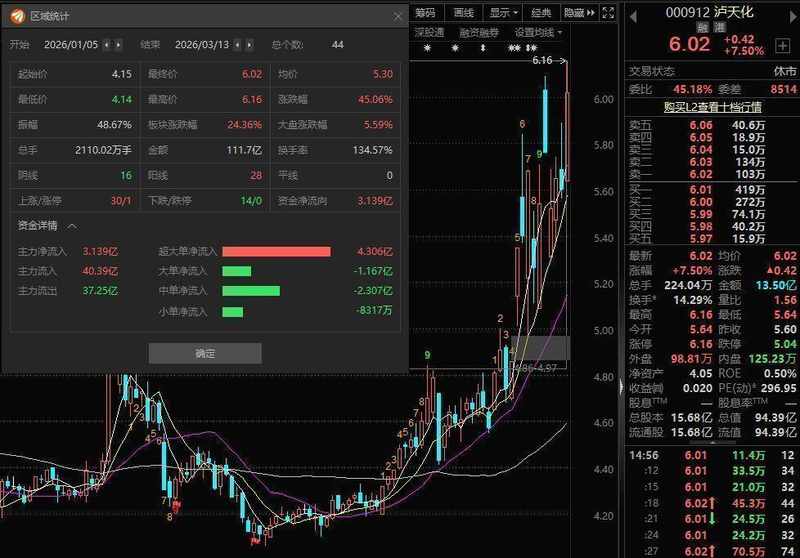

在行业整体供给扰动加剧以及春耕需求集中释放的背景下,化肥板块近期在二级市场表现活跃。泸天化股价在较短时间内实现较大幅度上涨,成交量显著放大,显示出市场对化肥主题的阶段性关注。尽管基本面压力犹存,但外部环境变化为板块带来一定估值修复机会。

图片来源:泸天化2025年年报封面图片来源:每经媒资库