【季度深度】供需双端透视:一季度饲用玉米量增价涨背后的底层逻辑与二季度走势推演

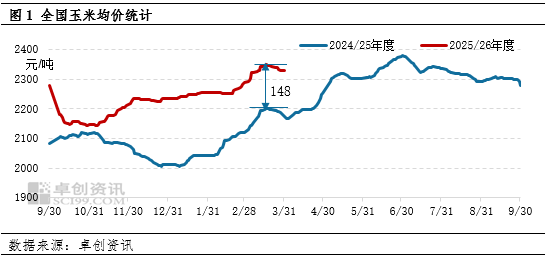

一季度全国玉米市场交出了一份偏强答卷。季度均价2279.20元/吨,环比涨幅4.17%,同比涨幅8.50%,价格累计上涨5.09%。这一轮上涨行情并非偶然,其底层驱动力源自饲用需求的结构性增长。

供需结构:饲用需求占比六成,量价联动效应显著

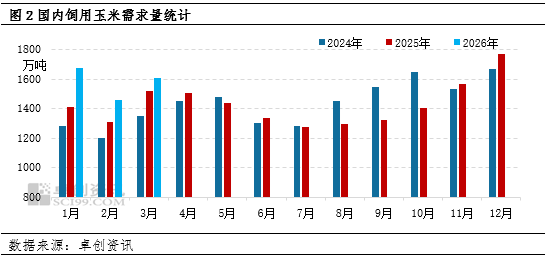

饲用玉米需求占全国总需求的64%左右,这一比例决定了饲用领域对玉米价格的核心影响力。卓创资讯监测数据显示,一季度国内饲用玉米需求总量4741万吨,较去年四季度微涨0.06%,但同比涨幅高达11.76%,显示出强劲的同比增长态势。

从月度分布来看,3月份饲用玉米需求量实现同环比双增长,且达到近年同期最高水平。这一数据拐点的出现,与畜禽产能的持续扩张密切相关。

产能数据:存栏量同比增10.86%,补库周期利多价格

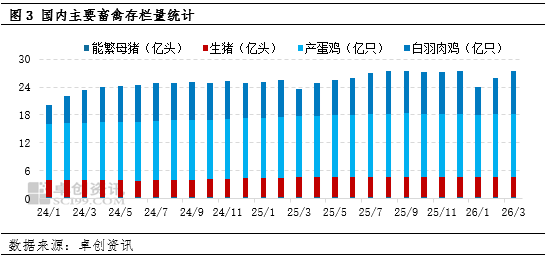

截至3月末,国内主要畜禽存栏总量攀升至26.22亿头(只),较1月末增长8.91%,较去年同期增长10.86%。虽然一季度月末平均存栏量25.44亿头(只)环比减少6.77%,但同比仍增长2.74%。

环比下降的主因在于春节假期导致的集中出栏现象。然而,节后饲料企业与终端养殖户启动阶段性补库,加之一季度进口替代品使用量处于较低水平,饲用玉米需求得到显著提振,进而推动市场价格上涨。

二季度预判:产能季节性收缩叠加替代品冲击,需求端压力显现

从养殖利润维度审视,一季度畜禽养殖普遍承压。生猪自繁自养持续亏损,季度利润-119元/头;产蛋鸡养殖利润虽有修复仍处亏损状态,利润-12.37元/只;白羽肉鸡养殖虽有盈利0.72元/只,但低于行业预期水平。

基于繁育周期与养殖利润数据综合推算,二季度生猪、产蛋鸡存栏量预计出现不同程度减少。气温上升亦不利于白羽肉鸡养殖,畜禽总产能环比或呈微减趋势。

替代品端同样形成压制。政策粮持续投放,托市小麦周度拍卖量增至80万吨,4月1日成交均价降至2374元/吨,环比降幅1%。华北、华中部分饲料企业玉米使用占比下降,预计二季度饲用玉米需求将出现阶段性减少。

价格展望:刚需托底与区间运行

综合来看,二季度畜禽产能季节性下降叠加替代品增加,饲用玉米需求减量预期明确。然而,刚性需求仍将对价格形成底部支撑。卓创资讯预计,二季度全国玉米均价将在2300-2350元/吨区间内运行。