置业安居难圆梦?深剖深圳公积金贷款核心门槛与避坑指南

在深圳这样一座快节奏的城市,购房始终是许多家庭绕不开的话题。近日,张先生遇到了难题:在深圳工作多年,公积金一直按时缴纳,但准备申请贷款时,却因对政策细节理解偏差而几经波折。其实,公积金贷款并非单纯看缴存时长,它是一套严密的信用与额度评估体系。通过梳理典型案例,我们发现,许多申请人因忽视了征信细节或额度计算规则,导致贷款审批受阻。

深度解析:缴存时长的硬性门槛

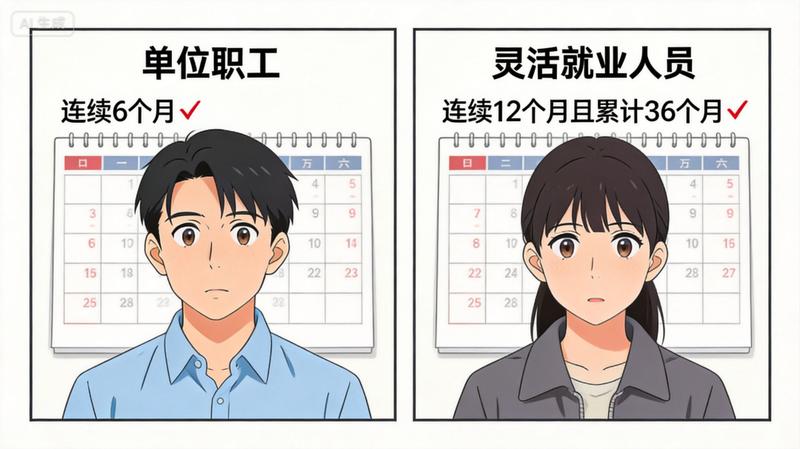

对于单位缴存职工而言,政策有着明确的“及格线”。申请人需在贷款前,在深圳或异地连续、按时、足额缴存满6个月,且申请时账户必须处于正常缴存状态。如果之前有过异地缴存经历,切勿忽略合并计算这一权益,只需提交相关证明材料即可。对于灵活就业人员,门槛则相应提高:需连续缴存12个月且累计缴存时间不少于36个月。这些规定旨在确保贷款人的还款能力与稳定性,是每一个购房者必须核对的首要指标。

信用基石:避开拒贷的隐形雷区

许多申请人认为只要缴存够了就能贷,却忽视了征信报告这一“隐形门槛”。深圳公积金中心的审批机制非常严谨,一旦出现特定信用瑕疵,直接拒贷。例如,如果在近24个月内,单笔贷款或信用卡出现8次以上逾期达1期,或者2次以上逾期达2期,甚至1次以上连续逾期达3期,都将直接触发红线。此外,呆账、冻结、止付状态,以及被纳入失信被执行人名单等情况,都是审批时的绝对禁区,务必提前自查。

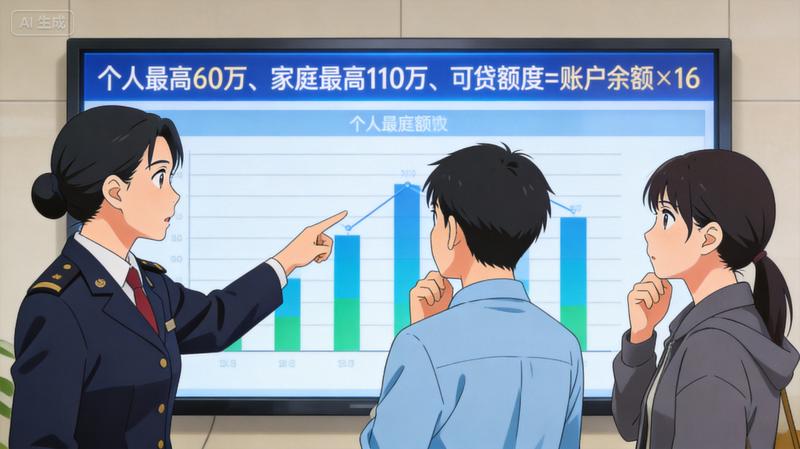

额度策略:如何最大化贷款权益

关于贷款额度,并非一成不变。基础额度个人为60万元,家庭为110万元。但通过政策组合,额度可大幅上浮。例如,购买首套住房可上浮40%,二孩及以上家庭可上浮50%,购买保障性住房可上浮20%。如果三项条件叠加,最高上浮比例可达110%。此外,连续三年未提取公积金,还能额外获得10%的额度上浮。核心计算公式为:账户余额乘以16。在规划财务时,务必将还款能力限制考虑在内,即每月还贷额度不得超过缴存基数的50%,这样才能确保贷款审批顺利通过,早日实现安居梦想。