人形机器人真的能走进工厂吗?关于宇树科技上市的一点思考

最近看到宇树科技冲击科创板的消息,心里有很多感慨。作为一直关注硬科技的朋友,我看着这一行从最初的“极客玩具”逐渐走向商业化舞台,那种感觉就像看着一个孩子慢慢长大。其实,我们每个人都在思考同一个问题:当那些酷炫的机器人不再只是实验室里的表演嘉宾,而是真正成为工厂流水线上的工友时,世界会变成什么样?

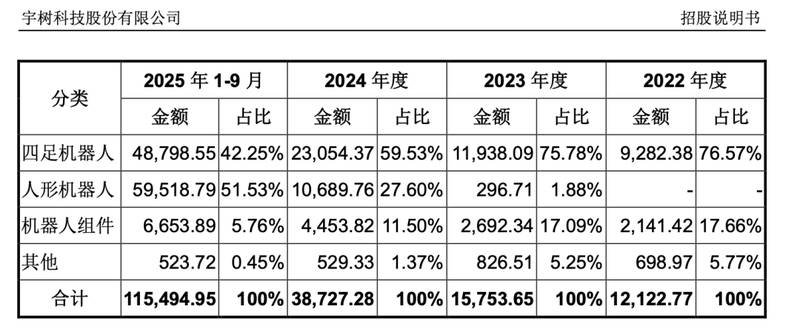

刚开始关注宇树的时候,我也被它那极具灵性的四足机器人深深吸引。那种奔跑、跳跃的姿态,确实让人惊艳。但随着它递交IPO招股书,我开始冷静下来审视这家公司。2025年17亿的营收,6亿的净利润,这份成绩单非常亮眼。可仔细拆解就会发现,大部分收入依然来自科研教育领域。这让我陷入了沉思:在实验室里跑得再快,和在车间里干得好,完全是两码事。

我记得刚接触机器人行业时,大家都在讨论“能不能做出来”。那是一段充满激情的岁月,无数工程师没日没夜地调试代码,只为让机器人多走一步。后来,挑战变成了“能不能量产”。现在,困难升级到了“能不能盈利”。这个过程中的挣扎,就像我们每个人在职场中从初出茅庐到独当一面的心路历程,充满了不确定性和自我怀疑。

其实,宇树现在面临的困境,也是所有硬科技公司必然要经历的“成人礼”。它需要从卖给高校的“科研平台”,转型为卖给企业的“生产力工具”。这不仅仅是技术升级,更是商业逻辑的重塑。我们需要给它一点耐心,毕竟从实验室到工厂,中间隔着的是无数次的场景磨合与技术迭代。只要方向对了,哪怕路途遥远,终点也总会到达。

深度剖析:为什么商业化转型如此艰难

很多朋友问我,为什么宇树拥有这么强的自研能力,转型却依然步履维艰?其实核心在于“需求错位”。科研客户需要的是高开放性、高运动性能,他们愿意为前沿技术付费。但工业客户完全不同,他们极度理性,只看投资回报率。工业场景要求机器人不仅要稳定,还要能解决实际痛点,比如装配、搬运或者质检。这就要求机器人拥有极高的环境适应能力,而不仅仅是运动控制能力。

此外,成本也是一道难以逾越的高墙。在科研领域,几十万的设备或许能被接受,但在工厂,一台设备必须在两三年内通过替代人力收回成本。这意味着,企业必须在保持高性能的同时,将成本压缩到极致。这不仅是技术问题,更是供应链管理和规模效应的综合博弈。宇树虽然通过全栈自研降低了成本,但距离大规模工业化落地,依然需要更精细的运营和市场教育。

最后,场景的认知偏差也是不容忽视的挑战。很多时候,企业并不一定非要人形机器人不可。在许多标准化程度高的环节,传统的机械臂或AGV已经足够高效。宇树需要挖掘出那些“非人形不可”的杀手级应用,这需要大量的实地调研和客户磨合。这个过程虽然痛苦,却是从“概念股”走向“现金流业务”的必经之路。与其担忧它的未来,不如期待它在这些挑战中如何破局,毕竟,真正的成长往往诞生在最艰难的时刻。